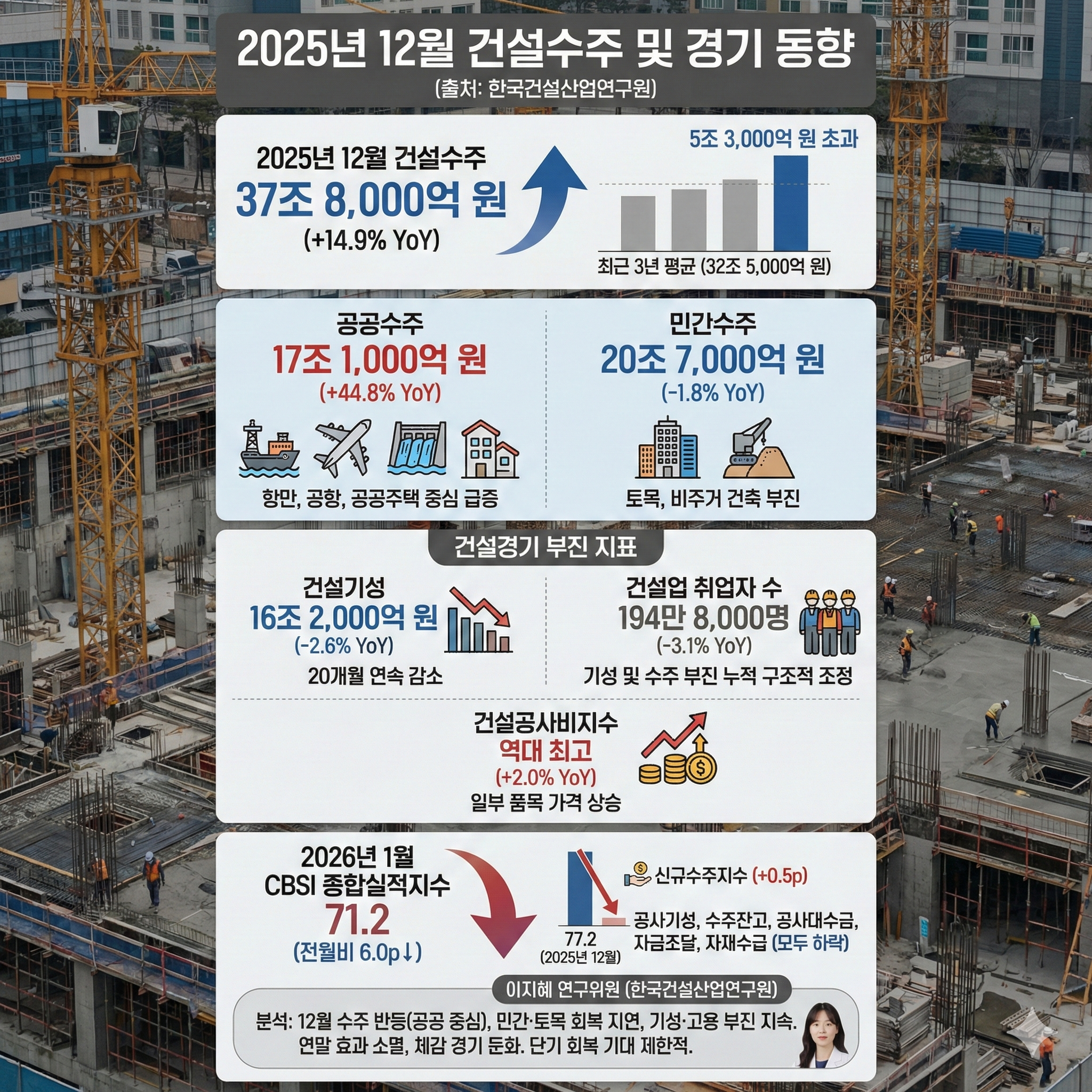

한국건설산업연구원은 2025년 12월 건설수주가 연말 공공 발주 집중으로 전년 동월 대비 14.9% 증가한 37조8,000억 원을 기록했다고 2026년 2월호 월간 건설시장동향을 통해 밝혔다. 이는 최근 3년 평균보다 5조3,000억 원 높은 수준이다. 그러나 민간 수주는 감소했으며 건설업 취업자 수는 전년 대비 3.1% 감소하는 등 건설경기 전반의 부진이 지속되는 것으로 분석되었다. 2026년 1월 건설경기실사지수(CBSI)는 71.2로 하락하며 기업들의 체감 경기가 다시 악화되었다.

발주처별로 2025년 12월 공공수주는 17조1,000억 원으로 전년 동월 대비 44.8% 급증했다. 항만, 공항, 댐, 토지조성 등 토목 발주 확대와 재개발, 재건축, 신규 주택을 중심으로 한 공공 주택 수주 증가가 영향을 미쳤다. 반면 민간수주는 20조7,000억 원으로 전년 동월 대비 1.8% 감소했으며, 토목과 비주거 건축 부진이 영향을 미쳤다. 같은 기간 건설기성은 16조2,000억 원으로 전년 동월 대비 2.6% 감소하며 2024년 5월 이후 20개월 연속 감소세를 이어갔다. 12월 건설업 취업자 수는 194만8,000명으로 전년 동월 대비 3.1% 감소해, 이는 기성 및 수주 부진이 누적된 데 따른 구조적 조정 흐름으로 해석된다. 또한 12월 건설공사비지수는 일부 품목 가격 상승으로 전년 동월 대비 2.0% 상승하며 역대 최고 수준을 기록했다. 2026년 1월 CBSI 종합실적지수는 71.2로 2025년 12월 77.2 대비 6.0포인트 하락했다. 이는 통상적인 12월 수주 증가에 따른 계절적 상승 효과가 1월에 해소되면서 건설기업의 경기 체감이 다시 악화된 것으로 분석된다. 1월 CBSI 세부 지수를 보면 신규수주지수 73.9는 전월 대비 0.5포인트 상승했으나, 공사기성지수 86.2, 수주잔고지수 77.1, 공사대수금지수 80.0, 자금조달지수 66.0, 자재수급지수 88.5는 모두 전월 대비 하락했다. 공종별 신규수주지수는 토목이 상승한 반면 주택과 비주택건축은 하락했으며, 기업 규모별로는 대기업과 중견기업 지수가 하락했다.

이지혜 연구위원은 12월 수주가 공공부문 중심으로 반등했지만 민간, 토목 부문의 회복 지연과 기성, 고용 부진이 이어지고 있다고 분석했다. 연말 효과 소멸 이후 1월에 체감 건설경기 둔화 흐름이 다시 나타난 만큼 단기적인 회복 기대는 제한적이라는 전망이 나왔다.

원문 출채: https://www.cenews.kr/news/articleView.html?idxno=39773

![[경제]2026년 2월 24일 (화) 장 전 뉴스](https://storybase.kr/wp-content/uploads/2026/02/image-98-2-768x768.jpg)

![[경제]2026년 2월 최근 경제동향](https://storybase.kr/wp-content/uploads/2026/02/image-99-2-768x768.jpg)

![[건설] 26.02.23.(월) 뉴스 TOP10 – 넷마블, 현대건설, 삼성 …](https://storybase.kr/wp-content/uploads/2026/02/image-89-2-768x768.jpg)